Steuern zahlen auf Fonds? Bisher wurden alle Steuern von den Banken automatisch abgeführt: entweder vom Gewinn bei Anteilsverkauf oder von den Ausschüttungen bei Fonds, die die Erträge ausschütten und nicht automatisch wiederanlegen (thesaurieren).

Im Januar 2024 kommt ein neuer Steuerfall dazu – die Vorabpauschale.

Was ist die Vorabpauschale?

Im Prinzip ein fiktiver Ertrag des Fonds (oder ETF), auf den zum Jahresanfang eine Steuer anfällt, wenn der Fondswert im Kalenderjahr davor gestiegen ist. Das betrifft Fonds, die nicht ausschütten, sogenannte thesaurierende Fonds (i.d.R. mit acc im Fondsnamen gekennzeichnet). Bevor Sie sich über eine vermeintlich zusätzliche Steuer ärgern:

- Die Steuer auf die Vorabpauschale ist – wie das Wort sagt – eine Vorab-Steuer. Es werden also jetzt Steuern gezahlt, dafür aber später, bei Anteilsverkauf, weniger.

- Die Vorabpauschale gibt es schon seit 2018, sie ist in den letzten Jahren nur nie angefallen, denn sie ist vom Zinsniveau abhängig. Und das ist seit Mitte 2022 deutlich gestiegen.

- Die Vorabpauschale war eingeführt worden, um den Steuerbehörden Zugriff auf Anlagegewinne in Fonds zu gewähren, auch wenn aus den Fonds keine Gewinne, Dividenden oder ähnliches im Steuerjahr entnommen wurden und Anlegenden zuflossen. Auf diese Weise sollten thesaurierende Fonds an ausschüttende steuerlich weiter angeglichen werden.

- myLife Verträge sind davon nicht betroffen.

Und nun?

Eingezogen wird die Steuer für das Vorjahr Anfang Januar – für 2023 also im Januar 2024. Die Depotbank erledigt das automatisch (inkl. der komplizierten Steuerberechnung). Sie bucht die Steuer direkt vom hinterlegten Verrechnungskonto ab. Wichtig ist also, dass, Anfang 2024 genug Geld auf diesem Konto liegt. Sofern nötig sollte der Betrag kurzfristig auf das Verrechnungskonto überwiesen werden.

Aber erstmal eine kurze Zusammenfassung, wie die Vorabpauschale überhaupt berechnet wird:

- sie bezieht sich auf thesaurierende Fonds (mit acc im Fondsnamen bezeichnet).

- ausschüttende Fonds und Fonds in fondsgebundenen Lebensversicherungen wie die myLife sind davon nicht betroffen.

- die Vorabpauschale ist eine reine Abschlagszahlung. D.h. alle über den Haltezeitraum von Investmentanteilen im Sinne der Vorabpauschalen gezahlten Beträge werden bei der Kapitalertragssteuer angerechnet, wenn das Investment schließlich veräußert wird.

In den vergangenen Jahren ist sind die Vorabpauschalen nicht angefallen. Ganz einfach, weil die Zinsen zu niedrig waren. Genauer gesagt, der Basiszins, der in die Berechnung einfließt. Dieser richtet sich nach der Verzinsung von Bundesanleihen mit 15-jähriger Laufzeit. Und die war in der letzten Zeit negativ. 2023 ist der Basiszins aber wieder positiv (2,55%) – also ist auch die Pauschale zurück.

Vorabpauschale 2023: Fiktiver Gewinn mit Zufluss am 2. Januar 2024

Die Vorabpauschale ist ein Rechenkonstrukt, das davon ausgeht, dass Anlegerinnen und Anleger für ihr investiertes Kapital mindestens Kapitalgewinne wie bei der Anlage in Bundesanleihen erzielen. Dieser „fiktive Gewinn“ wird so behandelt, als sei er am ersten Werktag des Folgejahres entnommen worden und den Inhaberinnen und Inhabern der Fondsdepots zugeflossen. Die depotführenden Banken müssen die Steuern auf Vorabpauschalen für ihre Kundendepots automatisch Anfang 2024 an das Finanzamt abführen.

Achtung – jetzt folgt ein wenig Mathematik

Die Berechnung der Höhe der Pauschale erfolgt in drei Schritten.

Als erstes wird der fiktive Basisertrag ermittelt. Dazu werden 70 % des Basiszins von in diesem Jahr 2,55% angerechnet. Dies entspricht 1,785 %. Dieser Wert wird dann mit dem Wert des Investments zum Jahresanfang 2023 multipliziert.

Schritt 1: Basisertrag ermitteln (bei Investment von 100.000 Euro)

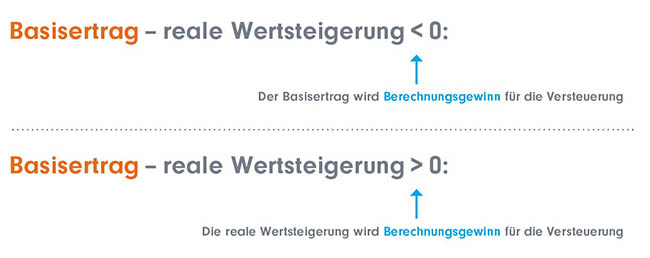

Liegt die reale Wertsteigerung des Investments niedriger als der fiktive Basisertrag, wird diese bei den weiteren Berechnungen zugrunde gelegt.

Schritt 2: Basisertrag mit realer Wertsteigerung abgleichen

Fließen im Kalenderjahr den Anlegenden Ausschüttungen zu, werden diese von dem Berechnungsgewinn abgezogen. Denn Ausschüttungen werden ja dann ohnehin versteuert.

Mit dem dritten Schritt ist die Berechnung der Vorabpauschale abgeschlossen, die die Höhe des fiktiven Gewinns wiedergibt, der im Kalenderjahr zu versteuern ist.

Schritt 3: Ggf. Ausschüttungen abziehen

Steuerbelastung berechnen

Grundsätzlich unterliegt die Vorabpauschale der Steuerpflicht wie alle anderen Gewinne einer Kapitalanlage in Fonds auch. D. h. sie wird pauschal mit der Kapitalertragsteuer von 25% versteuert. Zuzüglich 5,5 % Solidaritätszuschlag (und ohne Berücksichtigung einer möglichen Kirchensteuer), ergibt sich eine pauschale Versteuerung von 26,375% auf die Vorabpauschale.

Wie bei der Kapitalertragsteuer üblich, wird auf bestimmte Fondsarten eine Teilfreistellung gewährt, um eine Doppelbesteuerung zu vermeiden. Denn bei diesen Fondsarten haben bereits die Fondsgesellschaften Steuern für die Gewinne aus den im Fonds gehaltenen Werten abgeführt.

Entscheidend für die Teilfreistellung ist die Aktien- bzw. Immobilienquote im Fonds. Für alle, die privat in Fonds investieren, berechnet sie sich wie folgt:

- 30% bei Aktienfonds (laut Anlagebedingungen fortlaufend mind. 51% Aktienanteil)

- 15% bei Mischfonds (laut Anlagebedingungen fortlaufend mind. 25% Aktienanteil)

- 60% bei Immobilienfonds (laut Anlagebedingungen fortlaufend mind. 51% in Immobilien oder Immobiliengesellschaften)

- 80% bei Immobilienfonds mit Auslandschwerpunkt (laut Anlagebedingungen fortlaufend mind. 51% in ausländische Immobilien oder Auslands-Immobiliengesellschaften)

Ein Rechenbeispiel:

Wer am Jahresanfang 2023 ein Vermögen von 100.000 Euro rein in Aktienfonds angelegt hatte, würde darauf am Beginn des Jahres 2024 rund 330,- Euro Steuern zahlen, sofern keine Ausschüttungen vorgenommen wurden.

Rechenbeispiel, 100.000 Euro in Aktienfonds (Annahme: Keine Ausschüttungen)

Wann erfolgt die Abrechnung für 2023?

Ab Mitte Januar 2024 werden die entsprechenden Steuern für 2023 auf die Vorabpauschale berechnet und an das Finanzamt abgeführt. Hierüber wird eine separate Abrechnung erstellt.

Diese wird ins Onlinepostfach eingestellt.

Wie erfolgt der Abzug der fälligen Steuern?

- Abbuchung vom Abwicklungskonto, sofern ein Depot mit Abwicklungskonto geführt wird. Die Abbuchung erfolgt 14 Tage nach Erstellung der Abrechnung.

- Verkauf von Fondsanteilen für die eine Vorabpauschale angefallen ist, wenn das Depot nicht über ein Abwicklungskonto verfügt (zum Beispiel bei der FFB). Der Verkauf erfolgt hierbei unmittelbar bei Abrechnung.

Zwei wichtige Tipps:

- Für Liquidität auf den Konten sorgen

Im Januar werden die Abrechnungen für die Vorabpauschale ins Online-Postfach eingestellt. Sie können dafür sorgen, dass das Abwicklungskonto bzw. sofern Sie kein Abwicklungskonto haben, das Referenzkonto bei der Hausbank, entsprechend gedeckt ist. - Freistellungsauftrag anpassen

Richten Sie, wenn Sie es nicht schon getan haben, für Ihr Depot einen Freistellungsantrag ein (pro Person bis 1.000 Euro). Deckt dieser Ihre Fondsgewinne ab, wird keine Vorabsteuer erhoben.

Autorin: Karen Wilke

Für den Newsletter anmelden

Abonnieren Sie jetzt unseren Newsletter und bleiben Sie immer auf dem Laufenden. Wir informieren Sie regelmäßig über aktuelle Neuigkeiten, neue gesetzliche Vorgaben und alles rund um die Themen Vermögensmanagement und Finanzplanung